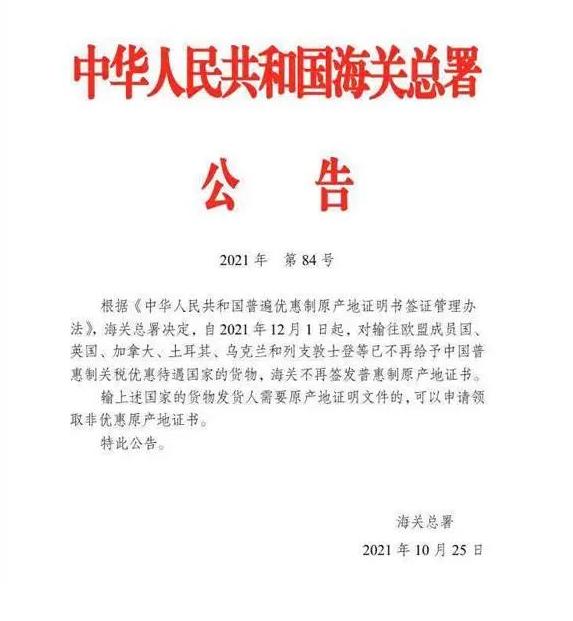

ตาม “มาตรการบริหารจัดการเกี่ยวกับใบรับรองแหล่งกำเนิดสินค้าของสาธารณรัฐประชาชนจีนภายใต้ระบบสิทธิพิเศษทั่วไป” สำนักงานศุลกากรทั่วไปได้ตัดสินใจว่า ตั้งแต่วันที่ 1 ธันวาคม พ.ศ. 2564 เป็นต้นไป

สำหรับสินค้าที่ส่งออกไปยังประเทศสมาชิกสหภาพยุโรป สหราชอาณาจักร แคนาดา ตุรกี ยูเครน และลิกเตนสไตน์ รวมถึงประเทศอื่นๆ ที่ไม่ได้ให้สิทธิพิเศษทางภาษี (GSP) แก่จีนอีกต่อไป ศุลกากรจะไม่ออกใบรับรองแหล่งกำเนิดสินค้า GSP อีกต่อไป

หากผู้ส่งสินค้าส่งออกไปยังประเทศที่กล่าวมาข้างต้นต้องการใบรับรองแหล่งกำเนิดสินค้า สามารถยื่นขอใบรับรองแหล่งกำเนิดสินค้าแบบไม่ได้รับสิทธิพิเศษได้

ในช่วงไม่กี่ปีที่ผ่านมา ด้วยการพัฒนาอย่างต่อเนื่องของเศรษฐกิจจีนและการยกระดับสถานะทางการค้าระหว่างประเทศอย่างค่อยเป็นค่อยไป ทำให้มีประเทศและภูมิภาคจำนวนมากขึ้นเรื่อยๆ ประกาศ "การสำเร็จการศึกษา" เข้าสู่โครงการสิทธิพิเศษทางการค้าของจีน (GSP)

ตามรายงานจากคณะกรรมาธิการเศรษฐกิจยูเรเซีย ตั้งแต่วันที่ 12 ตุลาคม 2564 สหภาพเศรษฐกิจยูเรเซียจะยกเลิกสิทธิพิเศษทางการค้าทั่วไป (GSP) สำหรับสินค้าส่งออกไปยังประเทศจีน และสินค้าส่งออกไปยังประเทศสมาชิกของสหภาพเศรษฐกิจยูเรเซียจะไม่ได้รับสิทธิพิเศษทางภาษี GSP อีกต่อไป

ตั้งแต่วันเดียวกันนั้น กรมศุลกากรจะไม่ออกใบรับรองแหล่งกำเนิดสินค้า GSP สำหรับสินค้าที่ส่งออกไปยังรัสเซีย เบลารุส และคาซัคสถานอีกต่อไป

ในอดีต ตามโครงการระบบสิทธิพิเศษทั่วไปของคณะกรรมาธิการเศรษฐกิจยูเรเซีย พันธมิตรได้ให้สิทธิพิเศษทางภาษีแก่สินค้าส่งออกของจีน ได้แก่ เนื้อสัตว์และผลิตภัณฑ์จากเนื้อสัตว์ ปลา ผัก ผลไม้ วัตถุดิบบางชนิด และผลิตภัณฑ์แปรรูปขั้นต้น

สินค้าที่อยู่ในรายการส่งออกไปยังสหภาพยุโรปได้รับการยกเว้นภาษีนำเข้า 25% โดยอิงตามอัตราภาษีศุลกากรของสินค้าเหล่านั้น

วันที่โพสต์: 3 พฤศจิกายน 2021